R語言ARMA模型的參數選擇說明

AR(p)模型與MA(q)實際上是ARMA(p,q)模型的特例。它們都統稱為ARMA模型,而ARMA(p,q)模型的統計性質也是AR(p)與MA(q)模型的統計性質的有機組合。

平穩系列建模

假如某個觀察值序列通過序列預處理可以判定為平穩非白噪聲序列,就可以利用ARMA模型對序列建模。

1.求出該觀察值序列的樣本自相關系數(ACF)與偏相關系數(PACF的值。

2.根據根樣本自相關系數和偏自相關系數的性質,選擇階數適當的ARMA(p,q)模型進行擬合。

3.估計模型中未知參數的值

4.檢驗模型的有效性。如果擬合模型未通過檢驗,回到步驟(2),重新選擇模型擬合。

5.模型優化。如果擬合模型通過檢驗,仍然回到步驟(2),充分考慮各種可能,建立多個擬合模型,從所有通過檢驗的擬合的模型中選擇最優模型。

6.利用擬合模型,預測序列將來的走勢。

選擇合適的模型擬合1950-2008年我國郵路及農村投遞線路每年新增裡程數序列:

白噪聲檢驗:

for(i in 1:2) print(Box.test(x,type = "Ljung-Box",lag=6*i))

Box-Ljung test

data: x

X-squared = 37.754, df = 6, p-value = 1.255e-06

Box-Ljung test

data: x

X-squared = 44.62, df = 12, p-value = 1.197e-05

繪制自相關圖和偏自相關圖

acf(x) pacf(x)

補充:關於ARMA模型的R語言實現

新手一枚,和大傢一起學習R,以後基本每周都會更新1到2篇關於數據預測處理的模型和方法,希望和大傢一起學習,一起成長。

本周首先更新的是用R來實現ARMA模型。

時間序列的模型,基本上都要建立在平穩的序列上,這裡我們將來瞭解下ARMA模型,以及其實現的R代碼。

ARMA(p,q)模型,全稱移動平均自回歸模型,它是由自回歸(AR)部分和移動平均(MA)部分組成的,所以稱之為ARMA模型。進行ARMA模型的話,要求時間序列一定要是平穩的才行,否則建模無效。

1.ARMA模型具有如下形式:

2.ARMA模型建模步驟

(1)畫出時序圖,求出樣本的相關系數,偏自相關系數值

(2)根據樣本的相關系數和偏自相關系數,選擇適當的階數,由於這具有一定的主觀性,所以這裡我們選用的是最小AIC準則來定階

(3)估計模型中的參數值

(4)檢驗模型的有效性,一般分為殘差的白噪聲檢驗和參數的顯著性檢驗。

(5)利用模型進行預測。

3.建模

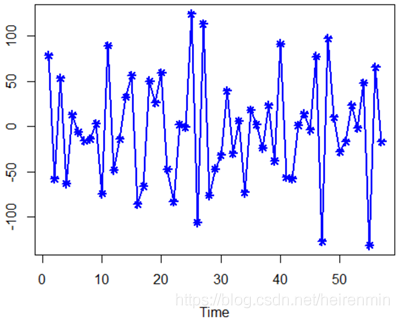

我們利用美國科羅拉多州某一加油站連續57天的OVERSHOOT序列,來進行本次建模。

(1)首先

讀入數據,畫出其時序圖,檢驗其平穩性。

library(zoo)

library(tseries)

library(forecast)

overshort=read.table("C:/Users/MrDavid/data_TS/A1.9.csv",sep=",",header=T)

overshort=ts(overshort)

plot(overshort,col=4,lwd=2,pch=8,type="o")

結果如下:

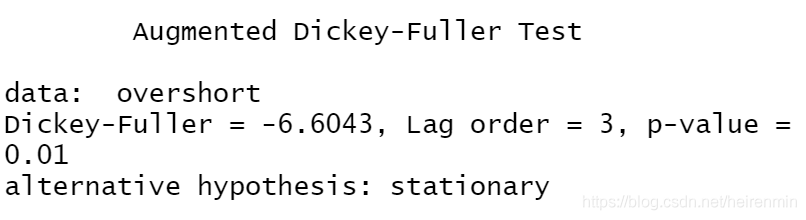

進行一次單位根檢驗,測試該序列的平穩性:

代碼:adf.test(overshort)

結果如下圖所示:

由以上單位根檢驗,我們看到P值為0.01小於0.05,所以該序列平穩

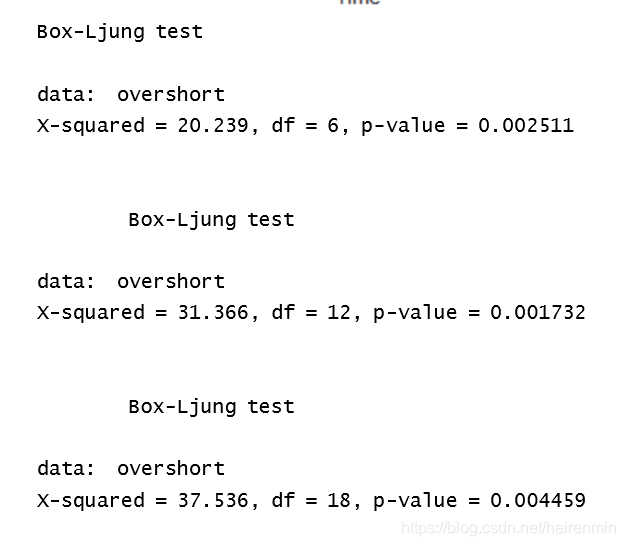

(2)對於平穩的時間序列

我們需要進行白噪聲檢驗,因為白噪聲是純隨機序列,對白噪聲序列進行建模毫無意義。

for(i in 1:3) print(Box.test(overshort,type="Ljung-Box",lag=6*i))

結果如下圖:

可以看出,該序列非白噪聲序列,可以進行建模。

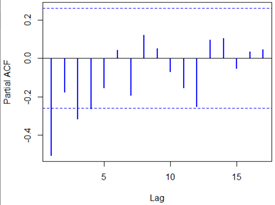

(3)模型的擬合

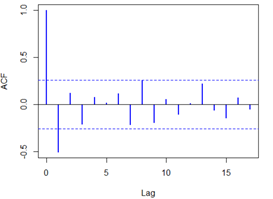

模型的擬合,我們可以畫出自相關圖,和偏自相關圖,對時間序列進行定階

acf(overshort,col=4,lwd=2) pacf(overshort,col=4,lwd=2)

結果如下:

自相關圖除瞭顯示1階延遲在兩倍標準差之外,其他自相關系數都在兩倍標準差之內,可以認為該序列自相關系數1階截尾,騙子相關系數顯示出非截尾性質,可以擬合模型為ARMA(0,1),即MA(1)模型。

該模型除瞭自相關,偏自相關系數定階以外,還可以根據自動定階函數auto.arima來對該序列進行定階結果如下:

auto.arima(overshort)

也顯示出該序列的模型為MA(1)模型

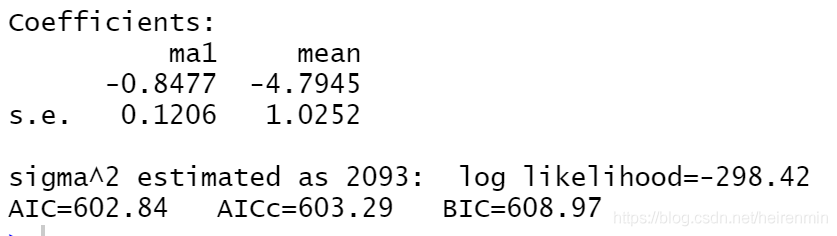

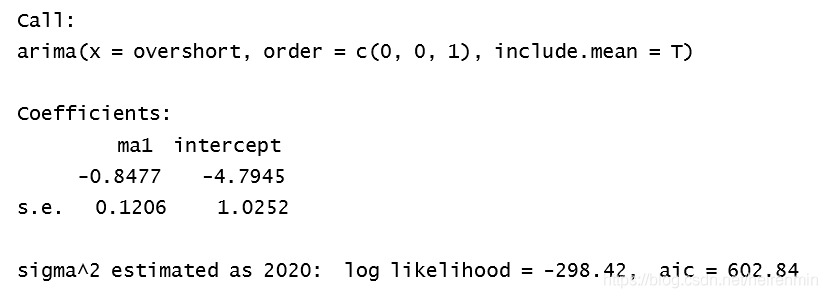

接下來進行建模,找出模型的系數:

a=arima(overshort,order=c(0,0,1),include.mean=T) a

得出結果:

該模型為:

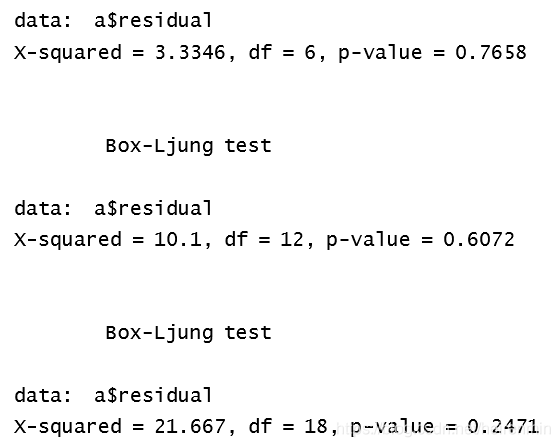

對模型進行顯著性檢驗:

for(i in 1:3) print(Box.test(a$residual,type="Ljung-Box",lag=6*i))

殘差的白噪聲檢驗,反映出,該殘差是白噪聲序列,所以殘差白噪聲檢驗通過。

對參數進行顯著性檢驗:

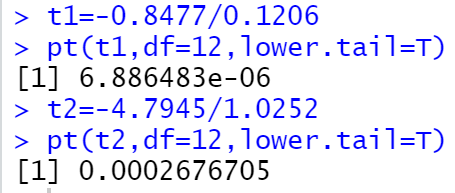

t1=-0.8477/0.1206 pt(t1,df=12,lower.tail=T) t2=-4.7945/1.0252 pt(t2,df=12,lower.tail=T)

參數的顯著性檢驗也通過,說明該序列建模成功。

(4)利用該模型預測未來5期值。

a.fore=forecast(a,h=5) a.fore

(5)畫出預測圖:

L1=a.fore$fitted-1.96*sqrt(a$sigma2) U1=a.fore$fitted+1.96*sqrt(a$sigma2) L2=ts(a.fore$lower[,2]) U2=ts(a.fore$upper[,2]) c1=min(overshort,L1,L2) c2=max(overshort,L2,U2) plot(overshort,type="p",pch=8,ylim=c(c1,c2)) lines(a.fore$fitted,col=2,lwd=2) lines(a.fore$mean,col=2,lwd=2) lines(L1,col=4,lty=2) lines(U1,col=4,lty=2) lines(L2,col=4,lty=2) lines(U2,col=4,lty=2)

以上為個人經驗,希望能給大傢一個參考,也希望大傢多多支持WalkonNet。如有錯誤或未考慮完全的地方,望不吝賜教。

推薦閱讀:

- None Found